陶瓷制品制造业作为中国传统的轻工业分支,在国民经济中占据着重要地位。本报告基于行业研究、市场调查及投资咨询数据,重点分析2005年至2010年间中国陶瓷制品制造业的企业数量变化趋势,旨在为相关市场参与者、投资者及政策制定者提供决策参考。

一、 2005-2010年企业数量总体趋势

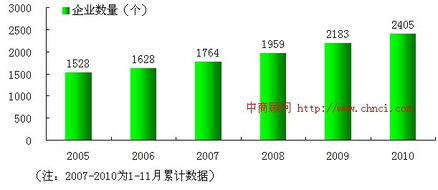

2005年至2010年,中国陶瓷制品制造业经历了从快速增长到结构调整的转变。企业数量变化趋势与宏观经济周期、产业政策调整、国内外市场需求以及环保标准提升等因素密切相关。

二、 分阶段详细分析

1. 快速增长期(2005-2007年):

这一时期,受益于中国加入WTO后的市场开放红利、房地产及建筑行业的快速发展,以及全球需求的旺盛,陶瓷制品制造业企业数量呈现显著增长态势。大量中小型企业进入市场,行业规模迅速扩张,产业集群效应在广东佛山、江西景德镇、山东淄博等地尤为明显。企业数量的增长反映了行业当时的繁荣景象和投资热度。

2. 调整与整合期(2008-2010年):

2008年全球金融危机对出口导向型的陶瓷行业造成了严重冲击,国外订单锐减,导致部分竞争力较弱的中小企业经营困难,甚至退出市场。国内节能减排、环保政策日趋严格,提高了行业准入门槛和生产成本,加速了行业的洗牌与整合。尽管2009-2010年在国家经济刺激政策下内需有所回暖,但企业数量的增长速度已明显放缓,甚至在一些细分领域出现负增长。行业开始从“数量扩张”向“质量提升”和“品牌建设”转型,优势企业通过兼并重组扩大市场份额。

三、 趋势背后的驱动因素

- 市场需求:国内外房地产、装修市场的景气度直接决定了行业的短期波动。

- 政策法规:环保政策(如对污染物排放的限制)和产业升级政策是推动行业整合的关键外力。

- 生产成本:能源(天然气、电力)、原材料(粘土、釉料)价格及劳动力成本的上涨,压缩了中小企业的利润空间。

- 国际贸易环境:反倾销、技术贸易壁垒等对出口型企业构成持续挑战。

四、 结论与投资启示

2005年至2010年,中国陶瓷制品制造业的企业数量变化轨迹清晰地勾勒出行业从粗放式增长走向集约化、绿色化发展的路径。企业数量的波动是市场自我调节和外部政策共同作用的结果。

对于投资者和咨询机构而言:

- 行业集中度正在提升,关注具有技术优势、品牌效应和规模经济的龙头企业更具价值。

- 环保与节能技术已成为行业核心竞争力之一,相关产业链上的创新企业存在机遇。

- 企业数量的变化趋势是判断行业周期阶段的重要先行指标之一,需结合企业平均规模、盈利能力进行综合评估。

随着供给侧结构性改革的深入和消费升级,中国陶瓷制品制造业预计将在更优化的企业数量和更高质量的发展格局中寻求新的平衡。

(本报告基于公开市场信息及行业研究模型分析,不构成具体的投资建议。数据仅供参考,投资有风险,决策需谨慎。)